长虹能源研究报告:碱电业务稳增长锂电业务高增前景可期

公司以碱性锌锰电池起家,2018 年进入锂电池产业。长虹能源成立于 2006 年,以 碱性锌锰电池起家;2012 年参股上游零部件供应商桑立德,降低碱锰电池制造成本,并 于 2016 年在新三板挂牌上市。2018 年公司收购长虹三杰新能源有限公司,进入圆柱形 锂电池产业,开启双主业经营模式,2019 年完成锂电二期投资扩产,成功研发高倍率锂 离子电池,行业地位和经营实力大幅度的提高,2021 年公司在北交所挂牌上市。

公司股权结构稳定且集中,两家控股子公司分管碱电、锂电业务。截止 2022 年 11 月 7 日,四川长虹电子持有公司 60.28%股权,实际控制人为绵阳市国有资产监督管理 委员会,股权结构集中且稳定。公司有两家控股子公司和 1 家参股子公司,其中控股公 司长虹飞狮和长虹三杰分别负责公司的锌锰电池和锂离子电池业务,参股公司四川桑立 德向长虹能源供应钢壳、密封圈、集电针等碱锰电池生产配件。

公司产品以碱性锌锰电池和圆柱型锂离子电池为主,锂电业务占比迅速增加。公司 产品涵盖碱性锌锰电池、碳性锌锰电池以及 18650、21700 型圆柱形高倍率电池电芯等 锂离子电池产品。2020-2022H1,碱性锌锰电池占总营收比重分别为 57%/41%/37%;锂 离子电池业务占比分别为 38%/56%/58%,逐年上升并于 2021 年超越锌锰电池业务;碳 性锌锰电池占比逐年降低,分别为 3%/1%/0.6%。

锌锰电池:产品体系完整,碱锰电池稳健增长,2019 年起无碳性锌锰电池专用生产 线。公司的锌锰电池产品体系完整,包括碱性锌锰电池和碳性锌锰电池,下游主要使用在 于消费电子、电动玩具、智能家居用品、无线通讯设备等领域。公司碱锰电池包括 LR03、 LR6、LR14、LR20、6LR61 等不一样的规格的产品,均已实现规模化生产销售。碱性锌锰电 池 2022H1 营收 6.63 亿元,同比增长 12.8%,保持稳健增长。2018-2020H1 公司碱锰电 池产量分别为 10.63/13.16/7.39 亿只,2017-2018 碳锰电池产量分别为 1.98/1.22 亿只, 2019 年起公司已无碳锰电池专用生产线,仅通过外采供应少数客户。

锂离子电池:应用市场广阔,业务增长迅速。公司 2018 年 4 月收购长虹三杰进入 锂电行业,主要生产圆柱型高倍率锂离子电池,包括 18650、21700 系列产品,下游为 电动工具、园林工具、吸尘器等产品的生产制造商或其电池 PACK 的配套企业。锂电业 务 2021 年实现盈利收入 17.32 亿元,同增 134%,2022H1 实现盈利收入 10.48 亿,同比增长 35%。 2018-2020H1 公司锂离子电池销量为 0.41/0.63/0.35 亿只。

21 年公司销售规模迅速增长,受原材料价格持续上涨影响 22 年盈利承压。2021 年,得 益于公司销售渠道扩张以及长虹三杰产能释放,销售规模增长,公司实现盈利收入 30.7 亿 元,同比增长 57%,归母净利润 2.53 亿元,同比增长 56%。2022Q1-3 公司实现盈利收入 24.5 亿元,同比增长 10%,归母净利润 1.41 亿元,同比下滑 31%,主要系上游原材料价格大 幅上涨,公司锂电业务制造成本处于高位,利润承压。

2021 年起盈利能力下滑,费用控制能力逐步提升。公司 2021 年毛利率 23%,同比 下滑 2.3pct,22Q1-3 公司毛利率为 16.4%,同比下滑 8.5pct,主要受锂电业务毛利率大 幅下降影响所致。21 年锂电业务毛利率 22%,同比下滑 4.6pct,22H1 公司锂电业务毛 利率为 9%,同比下滑 17pct,主要系上游原材料价格上涨及新增产线固定资产折旧增加 所致。公司费用控制良好,期间费用率持续下降,21 年期间费用率 9.7%,同比下滑 2.5pct, 22Q1-3 公司期间费用率为 9.4%,同比下滑 0.7pct,其中销售费用率显著下降,受益于公 司收入体量扩张带来的规模效应。

锂离子电池单位体积内的包含的能量高、常规使用的寿命长、无记忆效应,大范围的应用于小型动力领域。相 较于其他二次电池,锂离子电池具有高单位体积内的包含的能量、高电压、寿命长、无记忆效应等优点, 根据应用场景,锂离子电池可分为动力类、消费类和储能类三大类,其中消费锂电池下 游主要使用在于电动工具、园林工具、吸尘器、电动交通、家用储能系统等小型动力领域。

公司主打三元高倍率圆柱电芯,以自有品牌直接销售。公司的锂电池产品为高倍率 三元圆柱电芯,主要型号为 18650 和 21700,产品倍率范围在 3C-15C 不等。公司的锂 电池以自有品牌直接销售给电动工具、园林工具及吸尘器等生产制造商或其电池 PACK 的配套企业,目前公司部分锂电池 PACK 组装环节采用外协加工方式完成,即企业来提供 主要原材料,向外协厂商支付加工费,2018-2020H1 公司外协采用金额分别为 386.95/642.1/571.98 万元,占经营成本比重分别为 0.46/0.59/0.99%。

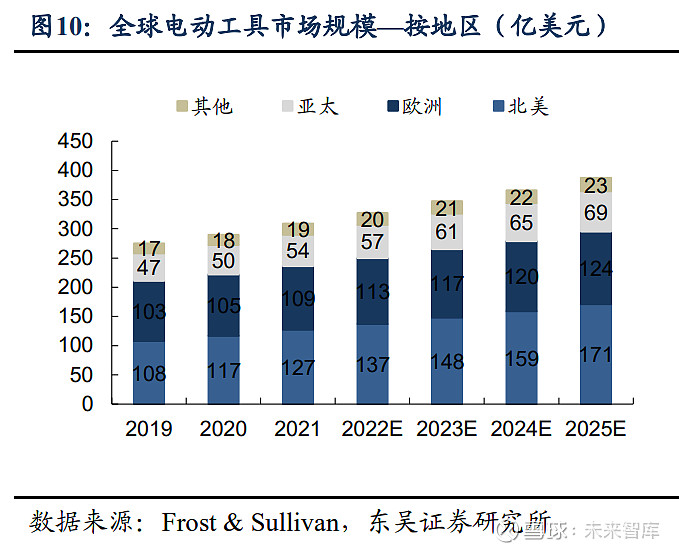

电动工具增长潜力大,2025 年市场规模将达 386 亿美元。根据 Frost & Sullivan 测 算,全球电动工具市场规模将从 2021 年的 309 亿美元增长到 2025 年的 386 亿美元, CAGR 达 5.7%。消费市场仍以欧美地区为主,2021 年欧美地区电动工具市场占全球电 动工具市场的 76.4%,2025 年占比仍维持在 70-80%。

无绳电动工具主要依托先进锂电技术,凭借其便利性、安全性等性能优势,越发为 消费者青睐。1)便利性:不受线缆长度及电源接口等场地限制,使用灵活;容易存放, 体型一般更为小巧,通常有单独的存储容器用来存放附带的电池;相同型号锂电池即可 通用。2)安全性:没有线缆,消除触电风险,不存在用电过载情况。3)其他:噪音小, 造成的污染更小,可上班时间更长。人类如今已进入信息化时代,万物互联作为时代的 标志,必须以电动化作为前提和基础。该要求已经并仍将催生出无数的电动化应用场景, 无绳电动化为大势所趋。弗若斯特沙利文预计其渗透率将从 2021 年的 36.7%提升至 2025 年的 42.5%。

市场需求+政策导向双重驱动,电动工具电池充分锂电化。在无绳化进程中,之前 主要使用镍氢电池,后由于锂电池单位体积内的包含的能量高、循环寿命长、充放电稳定性很高,更符合 电动工具轻型化、无绳化发展的新趋势。并且更加环保,价格也随电动车发展持续下降,契 合市场需求。同时,国家政策的全力支持,保证了锂电化的明确发展的新趋势。2017 年 1 月 欧盟发布新规,全面禁止在无线电动工具中使用镍镉电池。2018 年 12 月我国工信部召 开了针对电动工具用锂电池规范和安全要求征求意见二稿的讨论会。2019 年 10 月,国 家发改委明确锂离子电池为鼓励类产业。

2025 年全球出货量达 44 亿颗,2021-2025 年复合年均增速达 12%。根据村田公告 的相关预测数据,2021 年全球电动工具锂电池出货量达 28 亿颗,同比增长 16%,2025 年将达到 44 亿颗,复合增速达 12%。在电动工具自身需求拉动基础上,无绳化+锂电化+ 带电量提升+技术升级为其电池市场提供额外驱动力,此外中国企业承接海外头部产能, 国产替代化已成趋势。

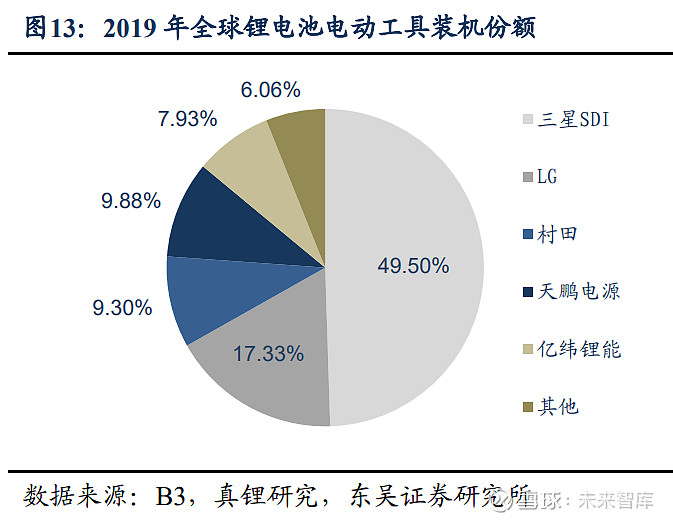

海外头部企业大规模退出,国产替代兴起。在全球电动工具锂电池市场中,日韩企 业仍占据主要市场占有率,2019年三星SDI、LG 化学、村田三家市占率共计 76.13%,在 全球电动汽车快速地发展的背景下,三星、松下等日韩厂商将电池产能转移至车用动力电 池,2020 这三家企业的市占率降至 68.33%。与此对应,中国厂商逐渐进入国际电动工 具企业(TTI、百得等)的供应链,天鹏电源和亿纬锂能作为两大龙头,装机份额显著上 升,分别由 2019 年的 9.88%、7.93%,提升至2020年的15.22%、11.77%。此外,国际 电动工具企业采取了本土化采购、生产策略,在中国大量布局产业链,持续性的疫情加 速了国产替代的进程。

国内厂商产能迅速扩充,中国电芯加速占领市场。面对疫情下的旺盛需求和海外 厂商的战略退出,国内主要电动工具锂电企业精准把握“补位”时机,从 2021 年下半 年以来,产能呈现翻倍式扩张。蔚蓝锂芯2021 年底产能约为 7 亿颗,2022 年底淮安项 目一期投产,预计产能将达 12-13 亿颗。亿纬锂能为缓解供货压力,变更募资用途用于 荆门圆柱二期项目,预计 2022 年总产能将达 15 亿颗。海四达加码扩产 2GWh 圆柱电 池,其中一期 1GWh 已达产,二期预计 2022 年达产 90%,2023 年全部达产。长虹能源 2021 年底产能约为 1.7 亿颗,2021 年四季度绵阳工厂 3 条 18650 产线 亿颗,此外公司泰州工 厂新厂区正在建设 3 条 18650 产线 产线 年陆续达产。

吸尘器无绳锂电化加速渗透。随着锂电行业的快速地发展,采用锂电技术的无绳化充 电式吸尘器在便携程度、噪音大小及多场景适用等方面相较于有线式吸尘器都具有非常明显 的优势,慢慢的变成为吸尘器市场上的热门产品,整体吸尘器市场正在加速锂电渗透,有线 式吸尘器存量市场将逐渐被无线式新型吸尘器所替代。 大容量+高倍率圆柱电芯高度适配无线吸尘器。虽然吸尘器的工作环境要求较电动 工具略低,但同样对持续性、功率等有较高要求,因此也高度适配大容量、高倍率、标 准化的圆柱电芯,基本上大部分无线吸尘器品牌都使用圆柱电芯。全球主要国家每年吸 尘器销量在 1.3 亿台左右,并会保持每年 2-3%的增速。据 EVTank 预测,2023 和 2025 年全球吸尘器用锂离子电池将达到 10 亿颗和 12.5 亿颗。

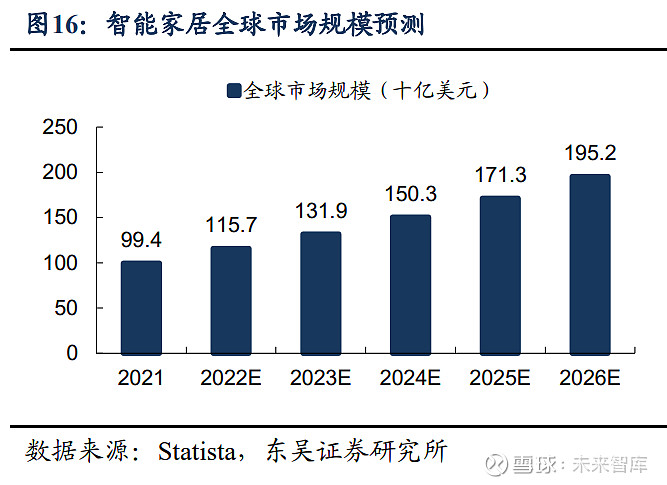

智能家居市场规模增长迅速,2022-2026 年年均复合增长率预计达 14%。智能家居 是以住宅为载体,通过物联网技术和人工智能等技术将家中的各种设备连接到一起,提 供家电控制、照明控制、电话远程控制、室内外遥控等多种功能和手段。与普通家居相 比,智能家居不仅仅具备传统的居住功能,还兼备网络通信、信息家电、设备自动化,提 供全方位的信息交互功能。据 Statista 预测,2022 年全球智能家居市场规模将达 1157 亿 美元,2026 年全球市场规模将增长至 1952 亿美元,2022-2026 年年均复合增长率预计 达 14%。

中国智能家居渗透率低,发展空间广阔。据 Statista 预测, 2022 年中国智能家居市 场规模将达 236 亿美元,2026 年达 426 亿美元,年平均复合增速为 15.9%。此外,2018 年中国智能家居渗透率仅为 4.9%,远低于美国智能家居渗透率 32%,未来市场潜力巨大,预计 2026 年中国智能家居渗透率可增至 29.4%。随国家鼓励性政策逐渐出台、行 业技术的成熟发展,以及众多家电平台对外开放接口,相互连通阻碍陆续消除,我国智 能家居渗透率和整体行业规模将得到快速提升。

国内首家批量生产 21700 高倍率电池,早于同行业主要竞争对手。高倍率电芯具有 极高的技术壁垒,大放电电流易破坏电池的正负极和隔膜,导致电池使用寿命减少,同时更 高的发热量降低了电池的安全性,因此技术壁垒在于安全性与一致性,十分考验公司的 研发及品控能力。公司最早于 2015 年完成 30A 高倍率电芯的开发,2016 年进行批量生 产验证,2019 年 1 月已实现批量生产交付高倍率电池,而 2019 年 5 月同行业竞争对手蔚蓝锂芯仅正式对外发布 30A 高倍率电芯。

掌握行业核心技术,产品综合性能优异。公司自主研发的低温放电技术和高倍率放 电技术,均已实现批量生产。其中,低温放电技术明显提升了锂电池的低温放电能力, 使其在-40℃的低温条件下仍具备 3C 放电能力,处于国际领先水平;高倍率放电技术较 好地实现高倍率放电和循环寿命的平衡,大幅度的提高了锂电产品的综合性能。此外,公司 引进了装备自动化及智能化制造技术,人力成本降低,品控管理提升。技术储备高度前瞻,布局固态电池、高镍硅碳体系、吸尘器等。公司技术储备具有 前瞻性,针对已有的 21700 和 18650 产品,有 6 项在研项目已进入试产阶段,有望从能 量密度、安全性能、放电电流等方面进一步提升产品竞争力。此外,公司积极布局高镍 硅碳体系锂离子电池、高倍率圆柱型全固态锂电池、吸尘器 BMS 平台,维持研发优势 打造核心竞争力。

客户开拓进程顺利,与国际品牌达成稳定合作。公司坚持大客户战略,凭借领先的 生产工艺装备和过硬的产品质量,于 2021 年起陆续进入 TTI、百得、德国 LIDL 等国际 一流品牌和东成、宝时得、比亚迪等国内厂商的供应链体系,目前电动工具、吸尘器国 内外的前几大客户已经完成审厂和产品测试通过,公司预计 2022 年将陆续形成订单。

加码产能扩张,24 年年底有效产能达 6.64 亿只。公司现有客户资源基本覆盖现有 产线 月,公司自产产能利用率为 95.7/114/126%,下游订单需 求持续旺盛,公司亟待提升产能。截止 2021 年底公司设有泰兴工厂 1.56 亿只产能,绵 阳工厂 0.1 亿只产能。2021Q4 公司绵阳工厂 3 条全自动 18650 产线 产线 年全部达产。此外,公司泰州工厂新厂区正在建设 3 条 18650 产线 年投产,公司预计 2022 年底-2024 年有效产能为 4.09/5.04/6.64 亿只。

产销率稳步提升,出货量排名跃迁。受益于客户开拓进展,公司高倍率锂电产品产 销率不断增加,2019-2021 年 1-9 月销量分别为 0.63/1.18/1.81 亿只,产销率分别为 87.2/90.5/94.5%。根据 EVTank 统计,在 2020-2021 年全球电动工具锂电出货量排名中, 长虹三杰上升幅度较大,随着公司绵阳工厂 4 条产线实现完全投产、泰兴新厂区在建产 线部分投产,我们预计公司市场份额将进一步提升。

成本传导叠加碳酸锂涨幅趋缓,23 年毛利率预计显著改善。2018-2020 公司锂离子 电池业务毛利率为 25.3%/29.65%/29.53%,高于蔚蓝锂芯亿纬锂能、力王股份等同行 业可比公司。受上游价格上涨影响,行业内锂离子电池制造成本提升,叠加新增产线 年起公司锂电业务毛利率显著下降,22H1 毛利率仅为 9%。公司 从 2021Q4 开始已结合材料、市场、客户、型号等综合因素进行四轮调价,但考虑成本 传导存在迟滞,盈利能力短期仍显著承压,2023 年随着原材料成本进一步传导及上游碳 酸锂价格涨幅趋缓,我们预计公司锂电业务毛利率水平有望逐步恢复。

21700 电池逐步放量带来产品结构优化,有望带动盈利能力进一步提升。相较于18650 电池产品,21700 电池的单位体积内的包含的能量提升 20%左右,制造成本下降近 10%。21700 电 池将逐步成为中高档电动工具产品的优选。2019-2021Q1-3 公司 18650 系列圆柱电池平 均售价为 6.53/5.95/6.44 元/只,21700 系列平均售价为 11.02/10.62/11.4 元/只,公司作为 国内首批实现 21700 电池大规模量产的企业,各项产品性能均处于行业前列,目前公司 21700 电池订单充足,随着绵阳工厂 21700 产能落地,出货量迅速增长,优化产品结构, 有望逐步提升盈利水平。

锌锰电池安全性高、应用范围广泛,未来较长一段时间内不会被取代。锌锰电池是 以二氧化锰为正极,锌为负极,进行氧化还原反应产生电流的一次电池,广泛应用于各 种生活场景,常见型号有 5 号电池和 7 号电池。与其他一次电池相比,锌锰电池具有高 功率、放电性能好、电池容量高、储存寿命长等优势,对应下游电动玩具、家用电器、智能家居、家用医疗设备、户外电子设备等应用领域,预计未来较长一段时间内不会被 其他一次电池取代。

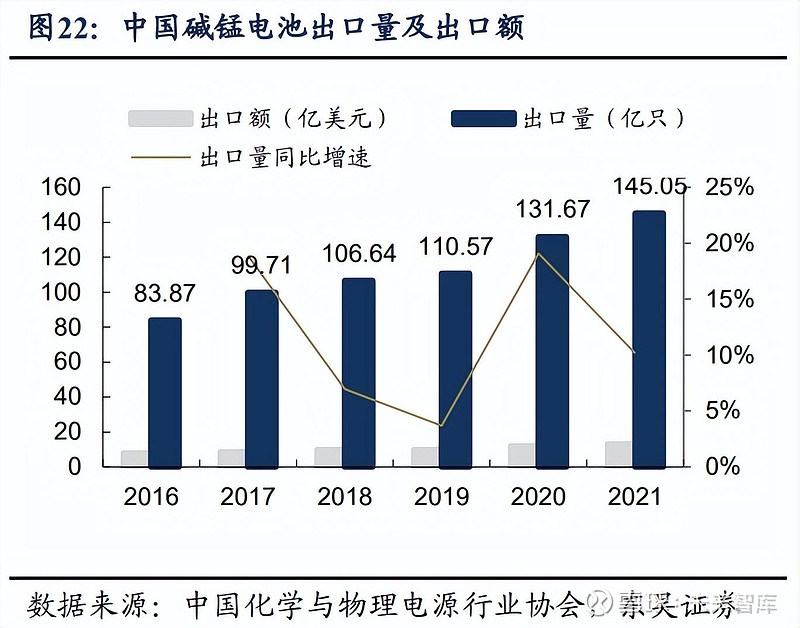

碱性锌锰电池电池容量高、放电时间长且对环境无重金属污染,为主流技术趋势。 根据电解液和电极结构不同,锌锰电池可分为碳性锌锰电池和碱性锌锰电池。相较于碳 性锌锰电池,碱性锌锰电池的反极式电极结构增大了电池正负极间的相对面积,使得碱 锰电池的电池容量和放电时间是同型号碳锰电池的 3-7 倍;在工作温度方面,碱锰电池 较耐低温,更适用于大电流放电和工作电压较稳定的场景;此外,碱锰电池无汞、无镉、 无铅,绿色环保,不会对环境构成重金属污染。2021 年,中国出口的碱性锌锰电池、碳 性锌锰电池分别为 145.05/144.99 亿只,锌锰电池出口结构中碱性锌锰电池比例持续增 加,未来碳锰电池将逐渐被碱锰电池替代。

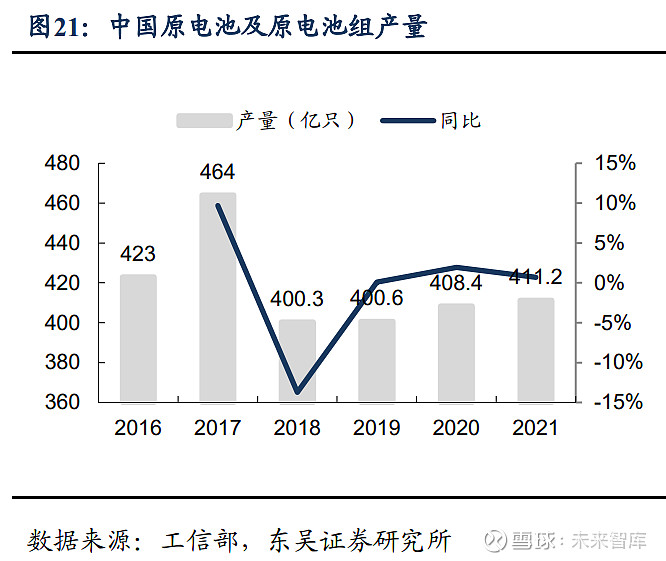

中国为全球最大的锌锰电池生产基地,锌锰电池出口量/出口额持续增长。随着中国 锌锰行业发展,国际知名品牌企业受当地劳动力、原材料成本高影响,逐渐退出生产环 节,中国已成为全球最大的锌锰电池生产基地。锌锰电池、锂原电池、蓄电池均属于原 电池,2021 年中国原电池及电池组产量达 411.2 亿只,同比增长 0.7%,预计 2024 年中 国原电池及原电池组产量将突破 420 亿只。据中国化学与物理电源行业协会数据,2021 年中国出口碱性锌锰电池 145.1 亿只,同比增长 10.2%,出口额超 13 亿美元,同比增长 9.4%。

全球玩具市场呈增长趋势,美国和亚洲同比增幅较大。玩具根据动力不同分为非动 力玩具和电动玩具,其中电动玩具由于具有运动和可控制等功能,深受广大儿童的喜爱。 据美国市场研究机构 NPD 数据,2021 年全球玩具市场销售额达 1042 亿美元,同比增长 9.7%,销售额创历史新高,2017-2021 年市场年均复合增长率约为 3.1%。分地区看,美 国 2021 年销售额同比增长 15%,为增速最快地区,亚洲同比增长 11%,增速位列第二, 美国和中国累计销售额占全球近 50%份额,全球玩具市场整体呈温和增长态势。

中国为亚洲玩具市场头部,23 年亚洲有望成为全球玩具市场中心。据中国玩具和婴 童用品协会数据,2018 年中国成为亚洲玩具市场头部,紧追美国为全球第二大玩具市场,2021 年中国玩具市场销售额达854.6亿元,同比增长 9.6%,2016-2021年市场年平均复合增长率约 5.7%,预计2022年零售额将达914 亿元,2023 年亚洲成为全球玩具市场规模的中心。

家电产品更新迭代,下游需求波动上升。在全球,虽然由于全球经济增速放缓、居 民消费能力下降,家电行业震荡明显,但家电智能化、定制化、更新化、环保化逐渐成 为消费趋势,产品的更新迭代需求加快。以智能化为例,2017-2019,全球智能家居市场 规模自 434.77 亿美元增至 737.19 亿美元,CAGR 为 30.21%,据 Statista 预测,2024 年 全球智能家居市场规模将达到 1588.76 亿美元,2022 年中国家电市场规模将达 1395 亿 美元,2022-2027 年年平均复合增速将达 4.34%。 锌锰电池是家电产品的重要组成部分。家电产品需求的释放将进一步促进锌锰电池 量的增加。其次,家电产品结构的升级,尤其是对于环保化的要求,能够促进对环保、 性能要求更高的碱性锌锰电池的发展。

人口老龄化、消费水平提高共同助推家用医疗市场的发展。据联合国发布的《世界 人口展望 2019》,2019-2100 年,65 岁及以上人口比例将从 9.1%上升到 22.6%,2100 年 全球 65 岁以上人口将比 2019 年增加 17.56 亿人。同时,随着收入水平、消费水平的提 升,人们的健康管理意识增强,家庭健康管理更加受到重视,将进一步拉动家用医疗设 备需求。

全球、中国家用医疗设备市场增长趋势明显,且尚有较大空间,下游市场增长将带 动锌锰电池发展。对于全球,Insight Partners 数据显示,2020 年家用医疗器械市场规模 达 336.35 亿美元,预计到 2028 年,市场规模将达 571.03 亿美元。对于中国,《中国医 疗器械白皮书 2020》显示,2015-2020 年,我国家庭医疗设备市场规模自 480 亿元增至 1521 亿元,2015-2019 年,在所有医疗设备中占比分别为 15.58%、16.22%、16.95%、 17.87%、20.50%,据预测,2025 年家庭医疗设备市场有望达到 3500 亿元。下游家用医 疗设备市场的持续增长同时也增加了对锌锰电池的持续需求。

2021年全球碱锰电池市场规模达 77.6亿美元,2021-2028年平均复合增长率达 4.9%。 受新冠疫情影响,2020-2021 年碱锰电池进出口数量减少,市场规模增长受阻,2021 年 全球碱锰电池市场规模为 77.6 亿美元,同比增长 1.3%。据 Fortune Business Insights 预 测,随疫情影响逐渐减弱,全球碱锰电池市场规模增速将恢复至正常水平,预计 2028 年 全球碱锰电池市场规模将达 108.6 亿美元,2021-2028 年复合增长率达 4.9%。

锌锰电池行业已形成相对成熟稳定的竞争格局,国际大品牌主要在美国和日本,国内 企业主要做贴牌代工。从全球范围看,中国已成为全球最大的锌锰电池生产基地,其次 是美国和日本,美国三大电池品牌金霸王、劲量、雷诺威在发达地区的中高端市场占据 大量份额;日本主要电池厂商为松下、富士和东芝,产品主要供应日本和东南亚地区, 在欧洲和北美也广泛销售。国内市场中,南孚电池主要以自有品牌占据重要地位,市场 份额高达 80%+,宁波中银、长虹能源、野马电池浙江恒威和力王股份等企业为国际 品牌的贴牌制造商,产品以出口为主,其余技术落后的中小企业主要在碳性电池市场进 行竞争。

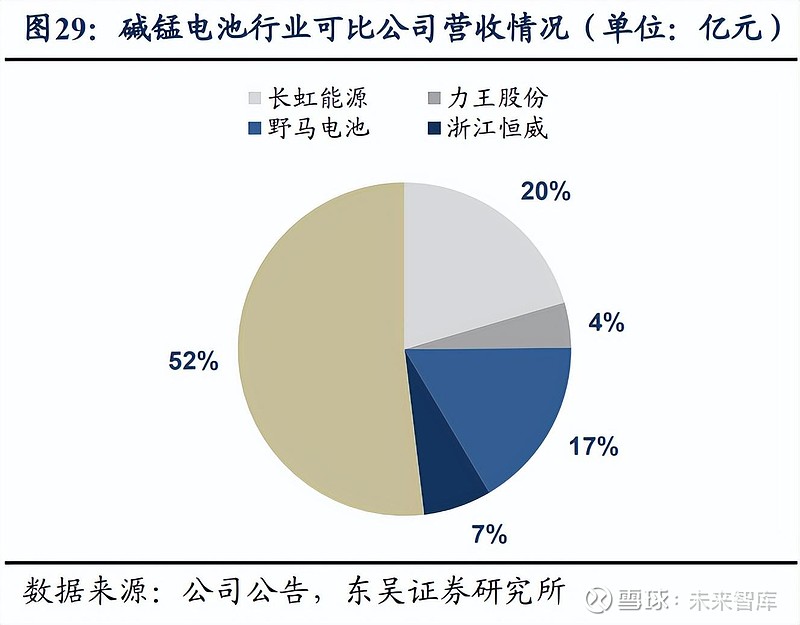

国内生产商以 OEM 模式为主,头部企业具有一定领先地位。2020H1,国内主要贴 牌生产商长虹能源、力王股份、野马电池浙江恒威OEM 模式营收占比分别为 95.05%、 72.43%、91.02%、100%,自有品牌营收占比均较低。2021 年公司碱性锌锰电池产品营 收为 12.48 亿元,在行业中占比约为 20%,仅次于品牌制造商亚锦科技 52%;对比野马 电池、浙江恒威、力王股份的 17%、7%、4%,在贴牌生产商中位居第一,具有领先的 竞争地位。

公司产品性能优势凸显,远超行业、国际标准水平。公司在产品层面布局 LR03、 LR6、LR14、LR20、6LR61 等产品,形成较为完整全面的产品矩阵。公司产品指标远超 国际标准,与野马电池、力王股份等优秀国内企业对比,也处于领先地位。优良的产品 性能构成公司关于中高端产品、市场的定位,成为其打入欧美等全球市场的重要基础。

公司锌锰电池核心技术看齐日美,注重研发战略规划与投入。目前,公司已掌握全系列环保碱锰电池制造技术,采用与日本、美国等一流电池企业相同的预电镀钢带加工 技术,拥有超高性能碱锰电池技术、10 年保质期碱锰电池技术和装备自动化及智能化 制造技术等核心关键技术,形成了自身独特的优势。此外,公司注重研发规划,正在进 行碱锰电池深放电、长贮存期、极低漏液率的技术项目开发,持续加强对超高性能碱锰 电池正负极配方技术、材料技术和结构技术的研究,持续提升产品的性能与质量。

公司凭借 OEM 模式进军日本、欧美,绑定国际高端客户。碱性锌锰电池性能高、 绿色环保无污染,目前已成为欧美、日韩等发达国家一次电池的主流产品。全球优质锌 锰电池品牌商主要集中于美日欧三国,国内碱锰电池企业大多作为国际品牌的贴牌供应 商,长虹能源目前已与劲量、东芝、三菱、金霸王等知名品牌达成稳定合作关系。 聚焦与海外电池厂商合作,对冲消费端销量波动风险。同行业可比公司中,野马与 家乐福、乐购、麦德龙等零售商达成合作,恒威与 Dollar Tree、利丰达成合作,终端与 Wegmans、7-11 等商超对接,而长虹能源在海外更注重与海外电池厂商建立战略合作关 系,一方面可对冲消费端产销量波动风险,另一方面公司可借助海外电池厂商广阔的销 售网络、客户资源扩大公司销售范围,促进销售规模增长。

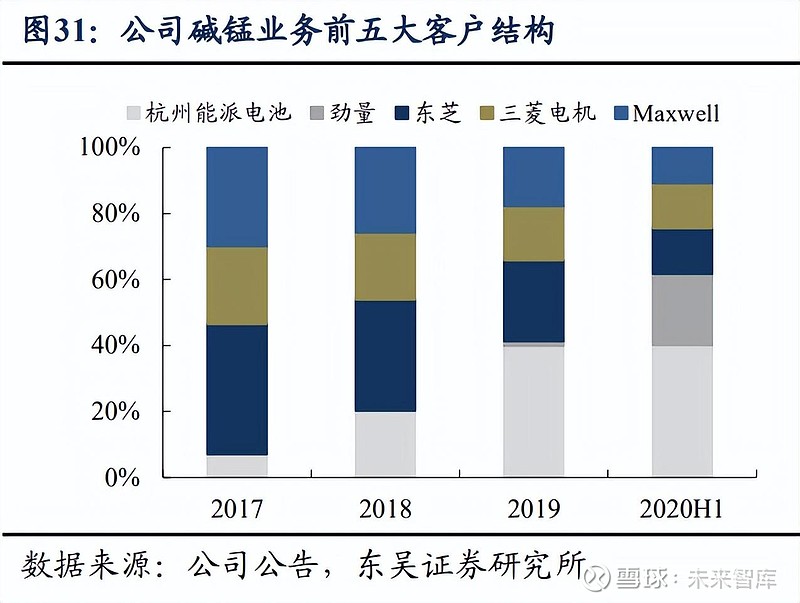

前五大客户营收占比持续升高,客户结构进一步优化。2017-2020H1 公司碱锰电池 前五大客户营收占碱锰业务总营收比例分别为 33.3/37.5/48.2/61.7%,优质客户营收占比 持续提升。同时,上述公司具有较高的准入门槛,对供应商实施严格的认证机制,公司 与主要客户之间的合作关系普遍长期稳定,能够保障公司业务规模的持续扩张。分客户 看,杭州能派在公司客户网络中的重要性大幅提升,其营收从 2017 年占碱锰业务总营 收的 2.4%提升至 2020H1 的 24.8%,大幅提升 22.4pct,杭州能派作为亚马逊的品牌运营 商,公司与其达成密切合作有利于公司在跨境电商方面的布局。碱电业务领域,公司除 了与老客户维持良好的合作关系,同时也积极地进行新客户的拓展。目前,公司已经储 备了部分欧洲市场客户,正在积极与之达成合作。

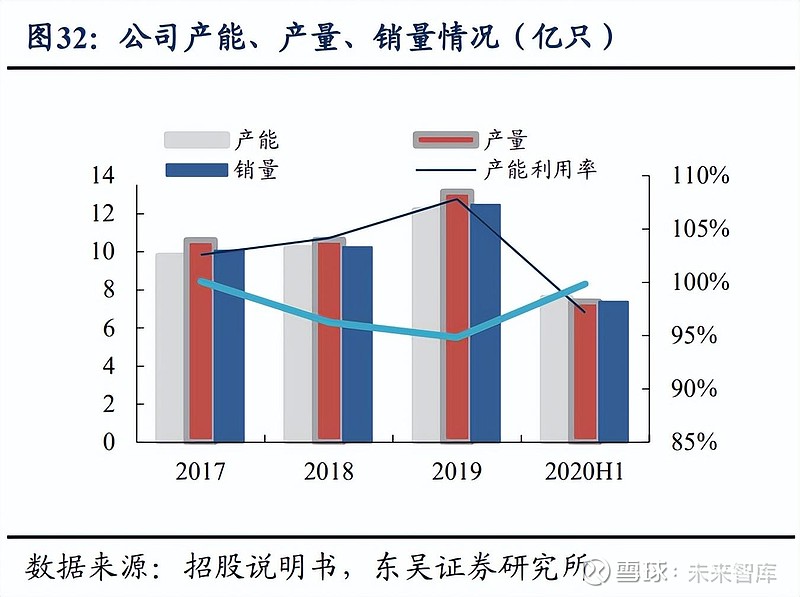

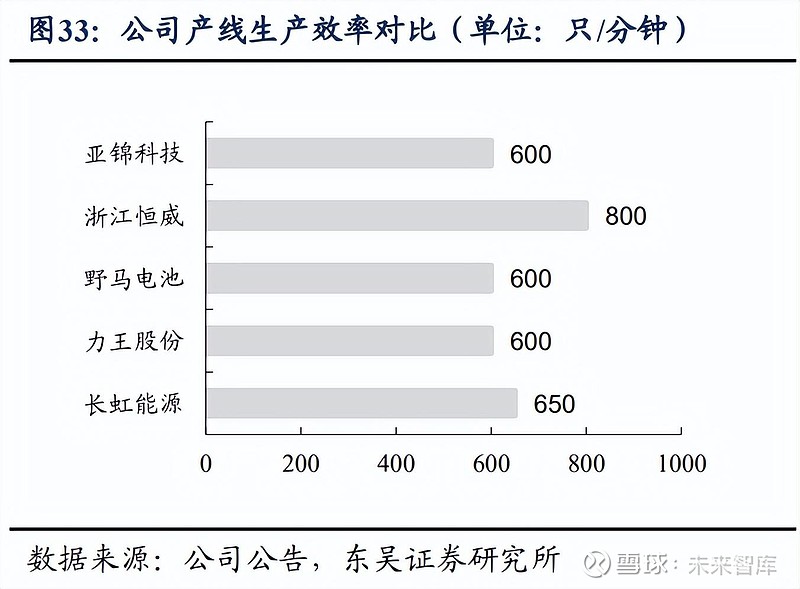

产能利用率维持高位,生产效率行业领先。2017-2019,公司碱性锌锰电池产能自 9.81 亿只增至 12.21 亿只,产量自 10.62 增至 13.16 亿只,销量自 10.07 增至 12.48 亿只。 2017-2020H1 产能利用率分别为 102.57%、104.14%、107.80%、97.13%,在下游市场蓬 勃、大客户订单的拉动下,公司产销量稳步提升且产能利用率趋于饱和,缓解产能瓶颈 必要性凸显。此外,受中美贸易战影响,加拿大海霸公司被特斯拉收购后暂停向中国出 口其技术最先进的 600 只/min 电池高速生产线。公司通过自主研发电池工业关键短板智 能化设备,目前已建成 650 只/分钟的高速电池生产线 只/分钟 的生产效率。

积极布局产能扩张,加码产线 年公司 碱锰电池产能为 12.21 亿只,2021 年 3 月公司拟投资 2.28 亿元用于设计、改造 12 条新 型碱锰电池高速智能化产线 年年底公司碱锰电 池产能预计将达 15 亿只,成为中国西南地区最大的碱锰电池研发制造基地。2017- 2020H1 年 公 司 碱 性 电 池 产 量 为 10.62/10.63/13.16/7.39 亿 只 , 产 能 利 用 率 为102.57/104.14/107.8/97.13%。

公司碱锰电池业务以 OEM 模式为主,OEM(Original Equipment Manufacturer)模 式指一种代工生产方式,即制造方根据委托制造方提供的设计或规格生产产品,后将产 品出售给委托制造方。2017-2020H1 公司以 OEM 模式实现的销售收入占碱锰业务总销 售收入比例分别为 91.1/92.4/93.8/95.1%,同比持续增长。

OEM 模式助力公司拓展海外业务网络,降低销售成本。OEM 模式下,公司更容易 与行业知名品牌建立联系,进而积累市场信息、客户资源,优化工艺技术、管理体系等 多方面因素。碱锰电池知名品牌商主要集中于美国、欧洲、日本,公司品牌力难以直接 与欧美本土企业抗衡,且品牌力建设往往需要长期培育消费者心智,因而直接建立自有 品牌不利于公司前期快速发展。此外,海外电池厂商在中高端市场的经销渠道已较为完 备,与之合作能够降低销售、管理成本。

2021 年公司碱锰电池毛利率为 22.7%,与行业可比公司相近。公司碱锰业务主要采 用 OEM 模式,该模式中终端销售为整个供应链中最具有价值的环节,而该环节利润大 多被电池品牌商攫取,进而压缩了贴牌制造商的盈利空间。2021 年公司碱锰电池毛利率 为 22.74%,21 年同期野马电池浙江恒威、力王股份碱锰电池毛利率为 24.42%、26.05%、 23.34%,与公司相近。而亚锦科技 2021 年碱锰电池毛利率为 50.24%,显著高于公司毛利率,主要因其采用自有品牌“南孚电池”进行销售。

拥有自有品牌“长虹”,毛利率仍有提升空间。目前,公司已推出自有品牌“长虹”, 2018-2020H1 自有品牌营收占比为 8.92%、7.63%、6.17%、4.95%。2021 年,公司在中 国大陆和海外销售的碱锰电池毛利率分别为 24%和 19%,其中以自有品牌为主要销售模 式的大陆业务毛利率高于 OEM 模式的海外业务,若公司未来大力发展自有品牌“长虹”, 提升自有品牌销售占比,毛利率有望进一步提升。

(1)锂离子电池。2021 年营收为 17.32 亿元,随着行业景气度进一步提升和公司新产能释放,绵阳工 厂 4 条产线 年全部达产,泰兴新厂区 2023 年将释放部分产能,我们预计 2022- 2024 年锂离子电池营收分别达到 20.79/25.57/31.45 亿元,同比增速 20%/23%/23%,盈 利端看,公司 2019-2022H1 锂电业务毛利率分别为 29.65/29.53/21.70/8.95%,受上游原 材料价格上涨影响较大,但公司 2021Q4 开始已进行调价,预计后续盈利能力逐步提升。 (2)碱性锌锰电池。2021 年营收为 12.48 亿元,随公司新产能释放,2022 年年底公司产能预计达 15 亿只,我们预计 2022-2024 年碱性锌锰电池营收分别达到 13.48/14.83/16.31 亿元,同比 增速 8%/10%/10%。盈利端看,我们预计 2022-2024 年公司碱性锌锰电池毛利率稳定在 22%左右。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

(报告出品方: 东吴证券 )1.长虹能源:碱电发家根基稳固,锂电应势稳步增长1.1.碱性锌锰电池起家,2018年切入锂电赛道公司以碱性锌锰电池起家,2018 年进入锂电池产业。长虹能源成立于 2006 年,以 碱性锌锰电池起家;2012 年参股上游零部件供应商桑立德,降低碱锰电池制造成本,...