一代技能一代工艺设备

2019年,光伏工业链展开状况怎么?后 PERC年代,TOPCon 和 HJT的道路之争怎么影响设备商场?半片、叠瓦技能的展开又会带来什么样的机会?以下以下为您带来最新剖析。

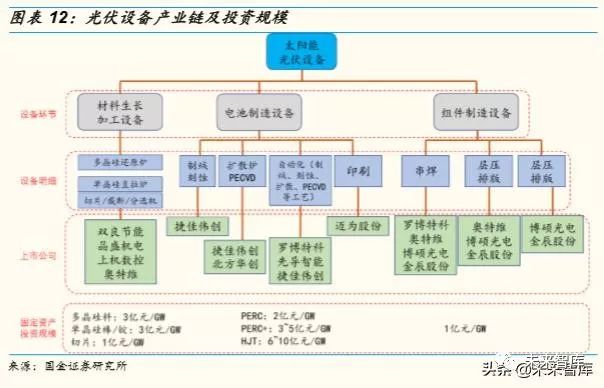

光伏设备为光伏职业未来增效的中心环节:光伏工业链可分为上游的晶硅 质料的制备、硅棒/硅片的制作;中游的电池片、组件制作以及下流的光伏 体系运用。

曩昔数年间,经过工业链进口设备国产化、产能扩展构成规划经济效应、 产能转移至低本钱区域等手法,光伏装机本钱有大幅下降。到现在光伏 职业在降本的道路上现已挨近极限,未来展开方向是增效。光伏职业实质 是一代技能、一代工艺、一代设备,其间设备是中心瓶颈环节。

光伏设备职业在光伏工业链中赚取现金才能较强:光伏职业更新迭代速度 很快,一般硅片、电池片、组件出产线的建造时预订的出资回收期仅为 3 年左右。下流尽管有赚取现金的才能,但有必要进行大额固定资产出资,否 则就会被筛选出局。归纳整条工业链来看,设备端公司赚取现金才能相对 较强。

光伏设备环节:从上游的多晶硅料开端,到光伏组件,对应中心的设备分 别为多晶硅复原炉、单晶硅直拉炉、切片机/切断机、电池片设备、组件自 动化设备。

从价值含量上,多晶硅环节的固定资产出资规划约 3 亿元/GW,单晶硅棒/ 锭环节的固定资产出资规划约 2 亿元/GW,硅片环节的固定资产出资规划 约 1 亿元/GW,电池片环节的固定资产出资规划 2~10 亿元/GW,组件设 备环节的固定资产出资规划约 1 亿元/GW。

硅料供需格式偏紧:国内硅料尚不能彻底满意国内单晶硅片需求。国内硅 料产能中单晶比例达观估量约为 7 成。在未来适当长一段时刻,海外硅料 还会是单晶供给有用弥补。海外硅料的本钱高、交给周期长,整体硅料供 需格式结构性偏紧。2019 年国内多晶硅料扩产规划约为 20 万吨。

本轮多晶硅扩产带来设备的商场空间达 200 亿元:跟着出产配备技能的进 步和工艺水平的进步,三氯氢硅西门子法多晶硅出产线设备出资本钱逐年 下降。2018 年投产的万吨级多晶硅出产线设备出资本钱已下降至 1.15 亿 元/千吨的水平。估计到 2020 年,单位出资可下降至 1 亿元/千吨。

若考虑到 2019 年职业的新扩产规划约 20 万吨来测算,本次扩产带来设备 的商场空间约为 200 亿元。以 3000 吨多晶硅对应1GW产能来测算,若未 来 5 年下流需求规划年化添加 20GW,则对应的设备需求量为 60 亿元/年。

在多晶硅制备环节,中心设备为多晶硅复原炉,其价值约 5000~6000 万元 / 万吨。国 外 多 晶 硅 还 原 炉 设 备 供 应 商 主 要 有 德 国 GEC、 德 国 Centrotherm 、美国 GT 等。国内多晶硅复原炉设备供给商首要有双良节 能、上海森松、开原化工等。其间双良节能为上市公司,依据公司公告, 双良 2018 年多晶硅复原炉完成营收 4.43 亿元,同比添加 205%,持续占 据商场最大比例。

单晶电池相关于多晶,产品功率方面有天然的优势:2018 年,规划出产的 单多晶电池根本选用高效技能,其间多晶电池全面运用黑硅技能,单晶领 域则大规划遍及 PERC 技能,估计 2-3 年内涵多晶范畴也将悉数由 PERC 技能代替。大规划出产的单多晶电池均匀前景功率也别离从 2010 年的17.5%和 16.5%进步至 2018 年的 21.8%和 19.2%。

因为晶体成长工艺不同,导致单晶硅片与多晶硅片在晶体质量、电学功能、 机械功能方面与单晶比较有显着差异。比较而言单晶硅以下优势:更少的 缺点、更高的机械强度、更低的碎片率、更大的功率进步空间、更高的集 约性、更长的衰减期。单多晶资料功能比照中,单晶有绝对优势。

单多晶在电池端本钱已打平:单晶的前景功率高于多晶,这不只表现在普 通工艺单晶电池的转化功率高于多晶电池至少约 1%,更表现在相同的 PERC 工艺条件下,比较各自的一般工艺电池,单晶电池转化功率会进一 步进步约 0.6%~1%,而多晶电池转化功率仅进步约 0.5%。显着,单晶转 换功率的进步更具优势和潜力,这相同来自于单多晶的资料特性差异。

根 据测算,电池前景功率每进步 1 个百分点,每瓦体系本钱下降 5-7 个百分 点。所以做高功率电池组件,单晶的本钱永久比多晶低。现在,单多晶在 电池端本钱已打平。

现在单多晶电池本钱已根本相等,而单晶在组件和电站端关于配套资料的 节约,以及单晶在长时刻安稳性、长时刻衰减率和每瓦发电量方面的优势,使 得单晶硅电站具有更高的出资回报率。在单晶价格快速下降并迫临多晶价格的当时,单晶依然具有比多晶更大的降价空间,然后加快了光伏发电去 补助完成平价上网的脚步,反映出单晶的绝对优势

到 2018 年末,干流光伏单晶硅产能约为 75GW 左右(隆基 28GW+中 环 25GW+晶科 5.5GW+晶澳 4.5GW+其他 12GW)。隆基和中环在单晶硅 片环节的产能占比高达 70%以上,出现双寡头独占格式。

2018 年上半年开端至今,国内单晶首要企业隆基、中环、晶科、上机等纷 纷进行单晶扩产,掀起新一轮单晶硅扩产潮。

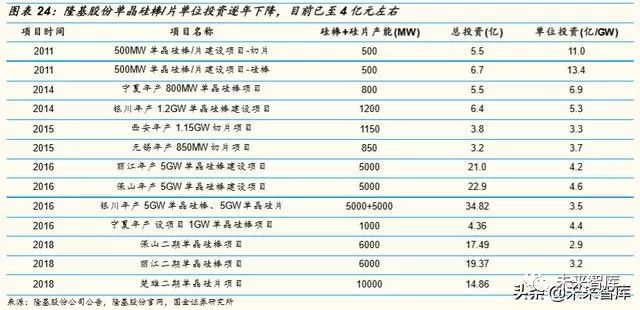

隆基股份在 2018 年 3-4 月,拟出资保山单晶硅棒二期项目、丽江单晶 硅棒二期项目和楚雄单晶硅片二期项目,出资额 17.49 亿元、19.37 亿 元和 14.86 亿元。计划 2019 年、2020 年末产能别离进步至 36GW、 45GW,至 2021 年到达 65GW,产能别离添加 8GW、9GW、20GW。

中环股份于 2019 年 3 月 19 日公告,与呼和浩特市人民政府签署“中 环五期 25GW 单晶硅项目”协作协议书,项目总出资额约 90 亿元, 建成达产后年产能将到达 25GW,到时“中环工业园”单晶硅年产能 将超越 50GW,产能添加 25GW。

晶科能源于 2019 年 4 月 16 日在乐山敞开出资推介会上签约,拟出资 150 亿元,在乐山市建造 25GW 单晶拉棒、切方项目及相关配套设备。

上机数控 2019 年 5 月 8 日公告与包头市政府签署《包头年产 5GW单 晶硅拉晶出产项目出资协议》,在包头配备制作工业园出资建造年产 5GW单晶硅拉晶出产项目,项目拟总出资约 30 亿元。

硅片制作光伏工业链中的中游。从现在隆基股份、中环股份的单晶硅项目 出资金额测算,单 GW的出资已降至 4 亿元左右。

以单 GW 出资额中 70%用于设备出资来测算,硅片制作环节的设备空间约 2.8 亿元/GW。其间单晶炉及配套设备出资额约 2 亿元/GW,金刚线 万元/GW,切断机、切方机出资额约 2000 万元/GW,硅 片分选机出资额约为 1000 万元/GW。

从设备的价值含量来判别:单晶炉的商场空间最大,获益于下流厂商单晶 扩产;切断机、切方机归于类机床加工设备,产品的生命周期很长,晋级 换代的需求不激烈,老设备改造后仍旧能够利用在新建产线 年的金刚线切片代替砂浆切片工业晋级,职业爆发性 添加,现在商场空间较为安稳,增速放缓。硅片分选机为硅片环节设备中 最晚国产化的,未来 2-3 年有望应该爆发式添加。

若考虑在未来硅片价格下行周期中,或许影响到二线硅片厂商的投产力度 和进展。旗帜别离树立 3 种场景进行剖析:达观猜测为下流扩产超预期;中性猜测为下流按计划扩产;失望猜测为下流扩产不及预期。

未来 3 年单晶炉商场空间达 120 亿元:单晶炉从开端的 6MW、8MW随同 单晶硅的高速展开,现在最先进的已有 10MW 的单晶炉。若以未 3 年国内 单晶扩产约 92GW 的体量进行测算(隆基 37GW、中环 25GW、晶科 25GW、上机 5GW 等),单晶炉的商场空间约 120 亿元。叠加配套设备, 设备出资额有望达 155 亿元左右。

光伏单晶炉竞赛格式:晶盛机电、大连连城双寡头:现在我国商场上单晶 炉的首要出产厂家为晶盛机电、大连连城、京运通等。国外单晶炉设备厂 商已根本退出我国商场。

作为下流光伏设备供给商,隆基股份的设备首要由大连连城数控供给 (连成数控为隆基股份的相关企业,单晶成长炉独家供给隆基股份) 。其他 的都是走投标程序,晶盛机电的竞赛力处于相对抢先的位置。

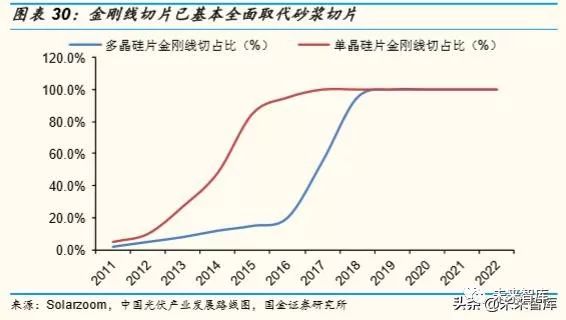

切片是整个硅片加工流程中重要的一环。要经过密布的线mm 长 的硅锭切成 2500 片 0.1mm左右厚的硅片,且需确保良率在 90%以上。为 削减硅资料的损耗,切开所用钢线的线径极细,一般砂浆线mm,金刚线mm以下。

比较较于传统的砂浆线切开,金刚线切片作为新的切开技能,具有薄片化 切开、减小切断丢失、下降硅料损耗、进步加工功率、进步出片率、下降 污水及 COD 排放等优势,能够大幅下降硅片出产本钱,进步硅片质量。

金刚线切片机未来商场空间取决于单/多晶硅片的扩产以及少数多晶硅切片 的出产线改造、高效新产品推出关于落后产能的迭代。

金刚线大规划运用于单晶硅片的切开端于 2010 年,至 2017 年已全面替代 砂浆切片技能。金刚线切片在单晶硅片范畴的商场空间首要取决于下流单 晶硅片加工厂商的扩产节奏。

金刚线切开在多晶范畴的运用需求处理铸锭过程中构成的碳化硅硬质点和 电池工艺的制绒技能问题。2018 年多晶硅片切片也根本从砂浆切向金刚线 年将全面被替代。现在上机数控现已与下流多晶硅片 出产厂商展开协作,进入多晶硅片金刚线切片范畴。

金刚线切片机未来商场空间取决于单/多晶硅片的扩产以及少数多晶硅切片 的出产线改造、高效新产品推出关于落后产能的迭代。

依据我国光伏协会估计,2019 年硅片产值有望达 128GW,新增产值 为 19GW 左右。以现在上机数控主力切片机机型,每台切片机的年产 能为 43MW,均价在 180~200 万元来测算,旗帜保存测算对应 9 亿元 光伏切片机的商场空间。

旗帜估计跟着平价上网的接近,未来几年每年新增硅片产值有望超 20GW。考虑到光伏切片厂的产能一般大于单晶硅产能,未来 2-3 年市 场对光伏切片机每年新增需求估计超越 10 亿元。

2018 年硅片产值 109GW,约占全球硅片产值的 9 成。按抱负状况测 算,则全球存量切片机约 2800~3000 台,存量切片机的商场空间约 50~60 亿元。

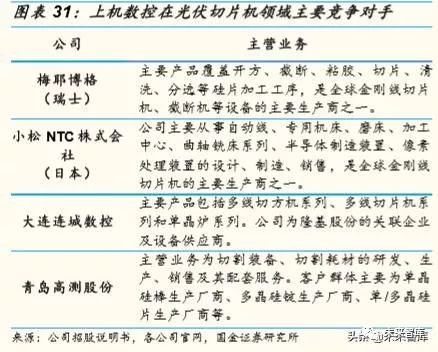

跟着上机数控设备商场占有率大幅进步,光伏设备职业世界巨子瑞士梅耶 博格(MB)申述上机数控切片机设备专利侵权,江苏省高院 2018 年 8 月 二审终审裁决 MB 败诉。2019 年头,梅耶博格将旗下光伏和特别资料(包 括半导体和蓝宝石玻璃工业)硅片设备和服务事务出售给一家全球外表增 强技能设备和服务供给商—美国 PSS 公司,从硅片事务中退出。

现在的竞赛格式:硅片分选机是光伏硅片制作环节最晚国产化的设备,直 到 2017 年仍被进口设备独占。

奥特维是国内首先规划化出售硅片分选机的龙头厂商,公司 2017 年开 始进行客户验证并获得大批量订单,2018 年开端批量发货并当年完成 收入 1.6 亿元。公司 2017 年开端出售的硅片分选机到 2018 年末累 计出售硅片分选机 95 台,存量商场占有率达 11.8%。2018 年全球光 伏硅片产值前 10 名企业(算计占比 81.1%, 2018 年全球光伏硅片产 量为 115GW)中的 8 家已收购奥特维出产的硅片分选机产品。

天准科技也是硅片分选机职业的有力竞赛者,依据其招股说明书发表, 2018 年,公司光伏硅片检测配备研制成功并构成出售,共 12 台智能 检测配备,客户为扬州协鑫,出售收入承认 441 万元。

未来 3 年,分选机商场空间 5.5~7.3 亿元/年:未来 3 年内的硅片产能的扩 张首要来自于单晶硅,依据干流单晶硅厂家的扩产计划,未来 3 年内算计 新增产能约 92GW,有望带来约 8 亿元分选机需求,年化约 2.7 亿元。同 时考虑到光伏设备的更新换代周期较快,约 3~5 年,存量设备的年化更新 需求达 2.8~4.6 亿元。算计分选机设备需求 5.5~7.3 亿元/年。

进步光伏电池前景功率一直是光伏业界孜孜寻求的方针。硅基光伏电池效 率极限是 29%,现在最高电池功率记载为 26.63%,由日本 kaneka 公司在 2017 年发明。

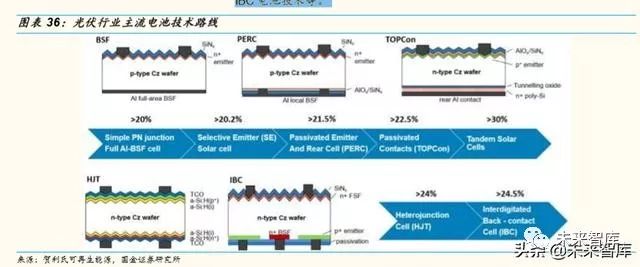

光伏电池片现在的展开阶段:从惯例铝背板 BSF 电池(1 代)→PERC 电 池(2 代)→PERC+电池(2.5 代)→HJT 电池( 3 代)→IBC 电池( 4 代)等,现在工业正处在 PREC 电池扩产顶峰期,逐步向 PREC+、HJT 拓宽阶段。

光伏职业首要挑选的高效电池技能道路有:P 型多、单晶 PERC 电池技能, N型单晶 PERT/TOPCon 电池技能,N型单晶 HJT 电池技能以及 N型单晶 IBC电池技能等。

高效电池技能代表未来的需求方向:在《光伏制作职业标准条件》 和“领 跑者”计划推进下,各种晶硅电池出产技能进步敏捷。2018 年,规划化生 产的多晶黑硅电池的均匀前景功率到达 19.2%,运用 PERC 电池技能的单 晶和多晶硅电池功率进步至 21.8%和 20.3%,较 2017 年别离进步 0.5 个 百分点和 0.3 个百分点。

惯例 BSF 电池功率区间为 19.8-20%,对应的组件功率为 280W,首要的 功率丢失来自于反面全金属的复合,PERC 电池的背钝化电池结构可有用 下降丢失,电池结构示意图如图 16 所示。

与惯例电池比较,PERC电池反面添加了氧化铝 AlOx,氧化硅 SiOx 和 氮化硅 SiNx 等钝化叠层,电池外表复合速率大大下降,电池开压 Voc 可提 升 15-20mV。且反面钝化层还可添加光学内反射效果,因而电池电流 isc 也会有显着进步,现在均匀转化功率可达 22%左右。

PERC电池片相关于一般单晶硅电池片价格优势显着:依据 PVinfo Link 的 数据,自 2017 年末起到 2019 年 1 季度,PERC单晶电池片对一般单晶电 池片的价格均匀有 2 毛的溢价,超量的赢利也促进了 PERC 电池产能自 2018 年起加快投进。

通威:成都的 3.8GW 现已开端开工,眉山的 3.8GW 还未开工,未来 其整体规划到 30GW的产能。

PERC 电池的工艺流程包含:堆积反面钝化层,然后开槽构成反面触摸。相较惯例光伏电池的工艺流程新增了两个重要工序,只需在传统电池产线 添加钝化膜堆积设备(PECVD设备或 ALD设备)和激光开槽设备即可。

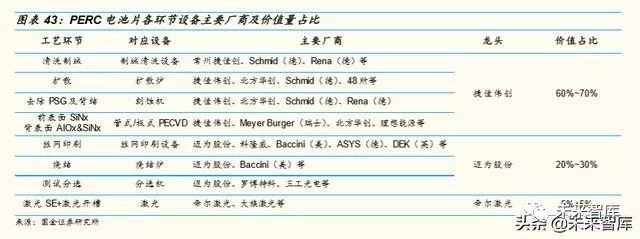

现在 PREC 出产线 亿元/GW 左右。其间 PERC 产线前 道设备以捷佳伟创为职业龙头;后道设备以迈为股份是商场龙头;激光 SE、 激光开槽设备以帝尔激光为职业龙头。

TOPCon 技能是 PERC 电池片技能延伸,归于第 2.5 代电池片。HJT 电池 归于第 3 代技能道路。TOPCon 电池的前景功率要高于 P型 PERC单晶电 池,可是低于 HJT 电池功率,归于中心产品。

(1)TOPCon 为过渡道路,可从 PERC电池片产线晋级,捷佳布局抢先

TOPCon 技能原理为:在电池反面制备一层超薄的隧穿氧化层和一层高掺 杂的多晶硅薄层,二者一起构成了钝化触摸结构。该结构为硅片反面供给 了杰出的外表钝化,超薄氧化层能够使多子电子隧穿进入多晶硅层一起阻 挡少子空穴复合,然后电子在多晶硅层横向传输被金属搜集,然后极大地 下降了金属触摸复合电流,进步了电池的开路电压和短路电流。

TOPCon 捷佳布局抢先:TOPCon 工艺技能的晋级所需求的中心设备为 LPCVD,现在国内龙头出产厂家为捷佳伟创,公司有望充沛获益于 TOPCon 扩产带来的订单添加。从 PERC 产线晋级至 TOPCon 工艺,需 要添加的设备价值量约 1.5 亿/GW左右。

TOPCon 尽管进行了钝化触摸,但因为是同质结,因而其 Voc 极限仍不高。HJT 对 TOPCon 归于降维冲击,优势显着。旗帜估计 2020 年~2022 年 TOPCon 有望迎来扩产顶峰

HJT 的技能原理为:以 N 型单晶硅(c-Si)为衬底光吸收区,经过制绒清洗 后,其正面顺次堆积厚度为 5-10nm 的本征非晶硅薄膜(i-a-Si:H)和掺杂的 P 型非晶硅(p-a-Si:H),和硅衬底构成 p-n 异质结。硅片的反面又经过堆积 厚度为 5-10nm 的 i-a-Si:H和掺杂的 N型非晶硅(n-a-Si:H)构成背外表场,双面堆积的通明导电氧化物薄膜(TCO)不只能够削减搜集电流时的串联电 阻,还能起到像晶硅电池上氮化硅层那样的减反效果。最终经过丝网印刷 在两边的顶层构成金属基电极。

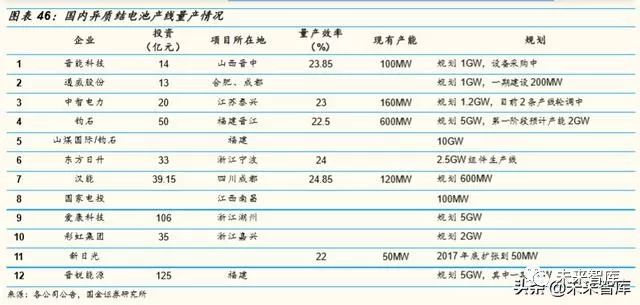

国内厂商对 HJT技能不断探究:2011~2014 年,上澎、塞昂、国电等厂商 进行了 HJT 量产的开始测验;2015~2018 年,中智、晋能、汉能、钧时不 断探究 HJT 功率和本钱的鸿沟;2019 年,汉能打破 HJT 功率世界纪录。

2019 年 10 月 10 日,REC 宣告其坐落新加坡的 600MW 异质结电池 与组件产线MW 异质结电池组件产能,将推升 REC总组件产能至 1.8GW。该 600MW异质结产线 亿美元,由 Meyer Buger 供给中心设备和技能计划,出产出的 60 片电池组件的峰值功 率达 380 瓦,组件转化功率达 21.7%,估计电池片转化功率超 24%。该生 产线的投产有望大力推进 HJT电池在全球范围内的量产化进程。

HJT出产线中心设备有望近期完成国产化:HJT 的 4 大工艺过程 “制绒清 洗、非晶硅薄膜堆积、TCO 制备、电极制备”, 对应的设备别离为清洗制绒设备、CVD 设备(PECVD 为主、HWCVD 较少)、 PVD/RPD 设备、丝 网印刷设备。

因为 HJT 单工艺过程难度较大, HJT 设备出资额和价值量相较现有技能产 线大幅添加,职业界若有公司能首先构成技能打破,其市占率有望得到快 速进步。

现在迈为股份已向通威供给 250MW 整条 HJT 产线设备,捷佳伟创也有望 在年末构成整条产线供给的才能。

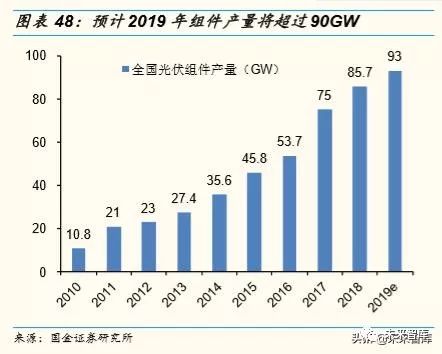

2018 年全国组件产值到达 85.7GW,同比添加 14.3%,以晶硅组件为主。组件产值超越 2GW 的企业有 11 家,其产值占总产值的 62.3%,集中度进 一步进步。估计 2019 年组件产值将超越 90GW。

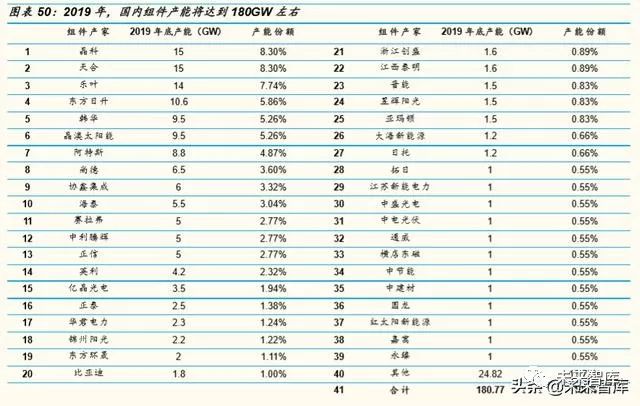

依据光伏变迁见证者的数据,2019 年国内光伏组件产能将到达 180GW, 仅排在前 10 位组件产家产能就将超越 100GW。从全球其他区域组件产能 来看,2019 年全球组件产能将到达 237GW。

2019 年,全球组件产能将到达 237GW 左右,其间我国仍旧占有最大比例。除我国外的较大产能区域有越南、马来西亚、韩国、印度、美国等。

组件主动化设备获益于组件产线的扩产,现在国内组件出产设备现已悉数 国产化。2018 年国内组件出产线 万元/GW。跟着 国产层压机、主动焊接机等设备功能不断进步,单位时刻处理的组件块数 也会快速增多;一起电池片前景功率不断进步,半片、叠片以及新式资料 的运用,都能够使得组件出产线出资本钱进一步下降。

1)组件扩产带来的新建需求:估计2020~2025 年年均需求约 10~12 亿元

尽管组件厂商扩产有周期性,但依据下流需求来看,未来 5 年新增装 机需求有望达 20GW/年。以 5000~6000 万/GW 的设备出资单价来测 算,未来 5 年内新增组件设备商场空间约 10~12 亿元。

到 2019 年末,全球组件存量产能约 240GW:按现在的组件单价测 算,存量组件的商场空间约 120~144 亿元。

随同未来新式组件占比逐步进步,将带来存量老旧组件产线 年,全片电池片的组件仍占有商场绝大部分比例,但比较 2017 年下降了 7 个百分点至 91.7%。依照我国光伏职业协会估计,由 于半片或更小片的电池片组件功率封装丢失更小,未来半片及更小尺 寸电池片运用商场比例将大幅上升,叠瓦电池组件市占比也会逐步增 长,到 2025 年,全片电池组件市占率将低于 50%。以光伏组件 5 年 的生命周期来测算,均匀的年均更新需求的商场空间约 24~29 亿元。

光伏组件主动化出产线中心设备有:玻璃上料机械手、串焊机、焊接机、 EVA/背板裁切机、EL 外观检测一体机、层压机、修边机、装框机、分档机 械手等。现在龙头出产厂商均以光伏组件出产线交钥匙工程为首要事务形 式。

竞赛对手:国外首要厂家有瑞士的 Meyer Burger、德国的 Schmid 等;国 内的成产厂家首要有金辰股份、姑苏晟成(京山轻机子公司)、先导智能、 羿珩科技(康跃科技子公司) 、博硕光电等,均有供给光伏组件主动化出产 线的才能。

组件设备职业盈余水平较低:2018 年组件设备工业链干流公司收入体量在 1~6 亿元,毛利率约 3~4 成,净利率水平在 10%~15%。